文:任泽平团队

5月社会融资规模增量为1.56万亿元,比上月多3312亿元,比上年同期少1.31万亿元。5月社融存量同比增长9.5%,前值10%。5月新增人民币贷款1.36万亿元,前值7188亿元。5月M2货币供应同比 11.6%,前值 12.4%。

5月社融、M2等金融数据纷纷下降,验证经济二次探底,近期企业订单、物价、生产等相关指标均出现显著回落。经济放开红利基本消退,逆周期政策缺少接续,需求不足,市场信心不振,需政策发力。

当前面临典型的“流动性陷阱”,企业和居民部门“资产负债表受损”,股市和房市低迷导致财富效应缩水,就业不景气导致居民“预防式储蓄”,居民不愿消费,企业不愿投资,宽信用无法传导。

为了避免“流动性陷阱”,防止经济二次探底,需要全力拼经济,提振信心,扩大内需。建议加大政策力度,出台短期刺激经济的组合拳,形成扩大内需的合力: 货币政策降息降准、财政政策加码新老基建、稳楼市支持刚需改善型需求、提振消费发放消费券、对吸纳青年就业的企业给予税收减免、徙木立信提振民营经济信心、稳外贸等。

6月13日,央行开展20亿元7天期逆回购操作,中标利率为1.90%,较此前利率下调10bp。时隔近10个月,央行今年首次调降OMO利率,传递稳增长信号,公共政策部门可能确认了经济二次探底,并不再观望,转向全力拼经济,提振市场信心。

近期市场对“要不要拼经济”出现了争议,我们呼吁“是该全力拼经济了”,并提出拼经济的两大抓手:繁荣股市是好办法,稳楼市有利于稳就业。

当前可以考虑调降此前过高的存量房贷利率, 存量房贷利率高于理财收益,居民提前还款情绪高涨,RMBS条件早偿指数达历史峰值0.215 。 调降 存量房贷利率,有助于降低居民还贷成本,促进消费和经济恢复

预计下半年,货币政策宽松和财政政策扩大内需的力度将继续加大,配合一揽子结构性政策支持绿色、科技创新、民营小微等重点领域。

中国经济潜力大,相信经过一系列务实有力的措施,一定能重拾复苏通道。我们对中国经济未来充满信心。

1 2023年5月金融数据呈现以下特点:

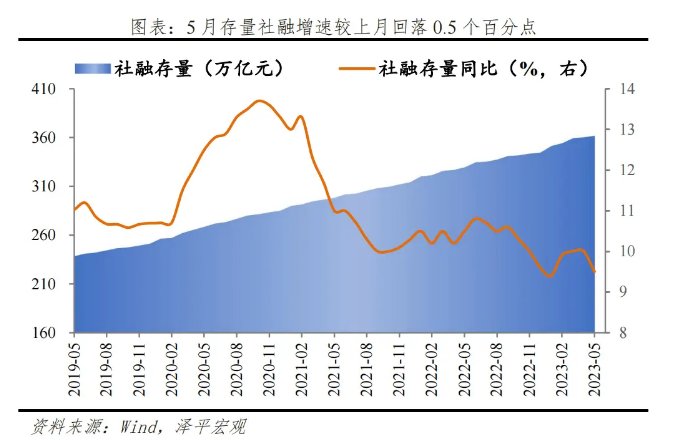

1)5月存量社融规模361.42万亿元,同比增速9.5%,较上月回落0.5个百分点。 新增社会融资同期少增1.31万亿元,结构上,信贷、政府债、企业债券融资拖累社融。

2)5月金融机构口径信贷余额227.53万亿元,同比增速11.4%,新增人民币贷款1.36万亿元,同比少增5418亿元,连续五个月多增后首次回落。 结构上,企业端融资需求边际减弱,居民端弱复苏。

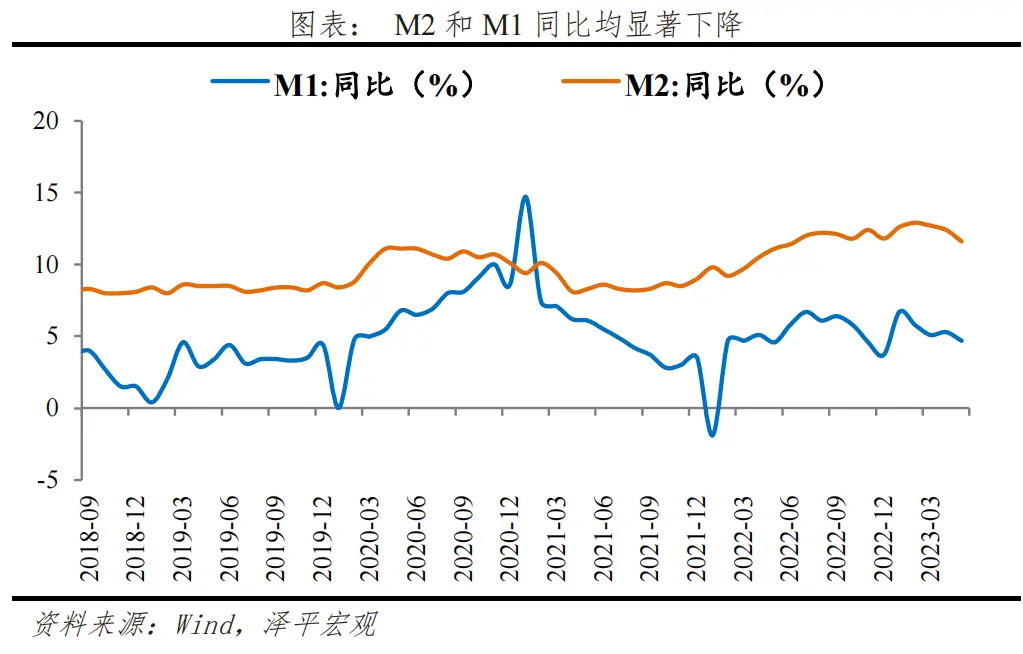

3)M2、M1同比增速分别较上月回落0.8个百分点、0.6个百分点。M1低增速指向资金活化程度下降 ,实体经济活力不足,企业投资意愿弱。

4)展望未来,政策转向全力拼经济,新一轮稳增长和降息周期开启。 13日发改委等部门发布2023年降成本重点工作的通知,推出一揽子降成本政策,并强调推动贷款利率稳中有降,近期存款利率下调也为贷款利率调降打开空间。当前,经济处于二次探底的重要窗口期,内需与外需均不振,企业销售端量价齐跌,中小企业景气度持续下行。预计下半年也将跟进推出新一轮政策性开发性金融工具与结构性工具,财政政策与货币政策积极配合,扩大有效需求。

2 社融回落,信贷、政府债、企业债融资成拖累

5月存量社融规模361.42万亿元,同比增长9.5%,较上月降低0.5个百分点。新增社会融资规模1.56万亿元,较上年同期少增1.31万亿元。

从需求端来看,就业形势和市场主体经营状况尚未改善,民营经济有效融资需求不足。

从供给端来看,一季度信贷冲量等提前透支融资需求,二季度投放力度增速平稳,但因去年全力复工复产的高基数效应,导致信贷需求以及政府债发行节奏错位。

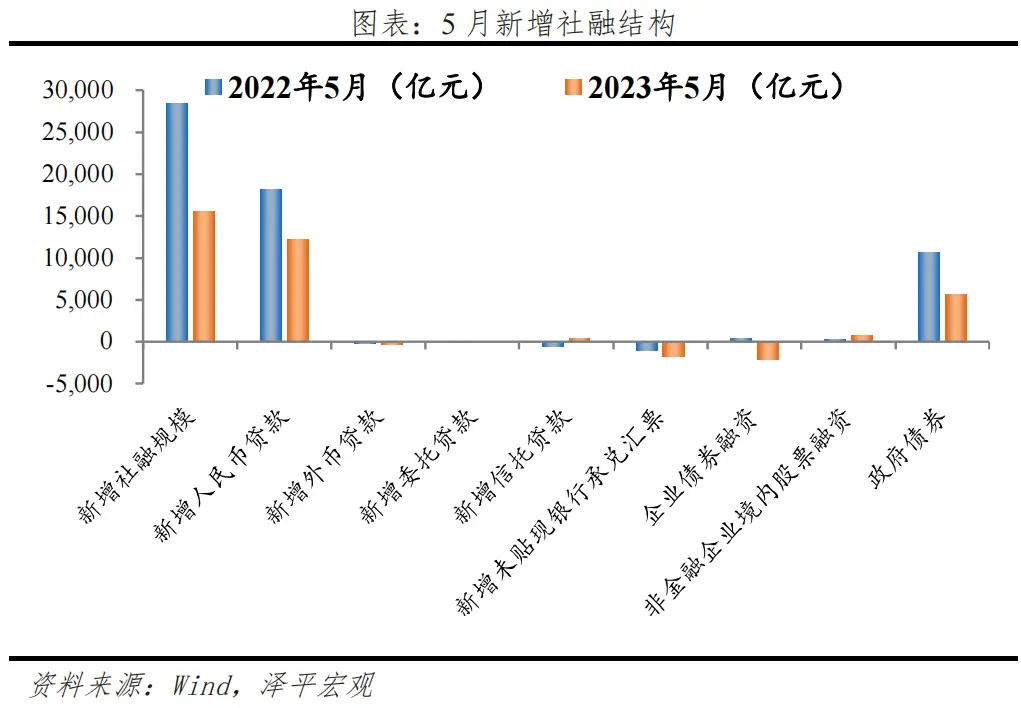

结构上,信贷、政府债券、企业债券融资对社融形成拖累。

1)表内信贷少增。 5月社融口径新增人民币贷款1.22万亿元,同比少增6173亿元。

2)表外融资少减。 5月表外融资减少1459亿元,同比少减360亿元。其中,未贴现票据减少1797亿元,同比多减729亿元。信托贷款增加303亿元,同比多增922亿元,去年同期融资类信托受监管压降的低基数、叠加基建的逆周期发力推动信托贷款扩张。委托贷款增加35亿元,同比多增167亿元。

3)政府债券融资少增。 受去年同期政府发债的高基数效应,5月政府债券净融资5571亿元,同比少增5011亿元。截至6月11日,2023年地方债已发行3.7万亿元,其中新增专项债券发行1.96万亿元,完成全年额度的51.61%。今年的第二批地方债额度已于5月中旬下达各省,额度约1.9万亿元,预计新一轮财政政策将发力,支撑社融。

4)直接融资多减,主要受企业债券融资拖累。 企业债券净融资减少2175亿元,同比多减2541亿元。5月信用债共发行7147.05亿元,月环比下降48.94%,叠加债券高到期量,净融资由正转负减少1435亿元。在多次降息和政策补贴下,发债与银行贷款的融资成本可相差50bp至100bp,受低利率的贷款成本冲击,出现贷债跷跷板效应。5月新增股票融资753亿元,同比多增461亿元。

3 信贷少增,企业信贷需求放缓

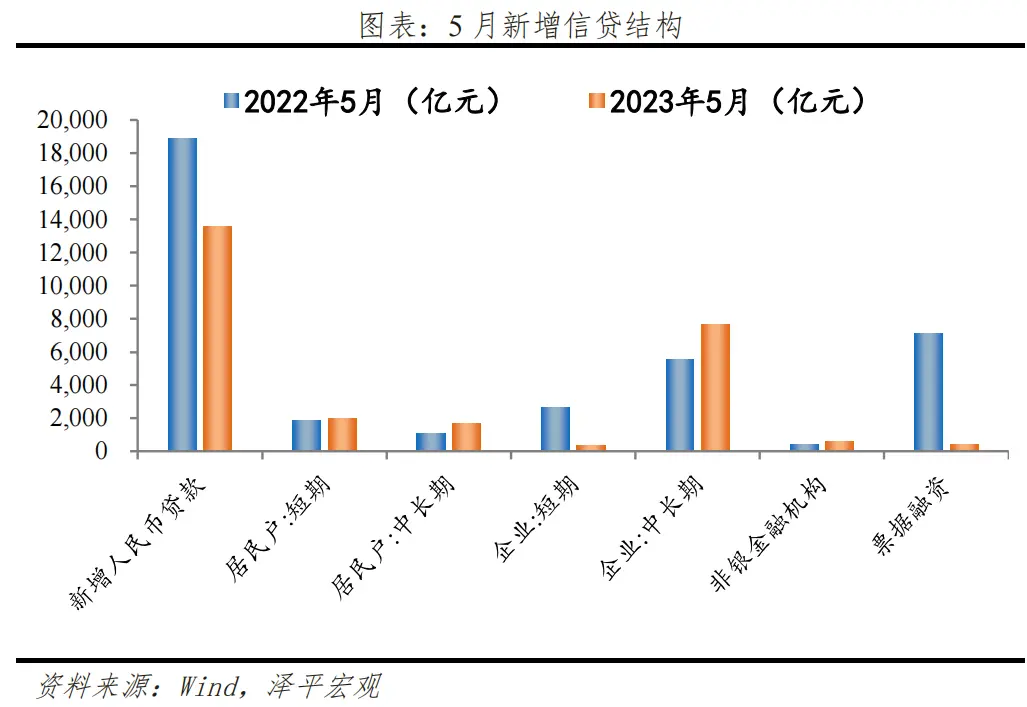

总量上,5月金融机构口径信贷余额227.53万亿元,同比增速11.4%,较前值低0.4个百分点。5月新增人民币贷款1.36万亿元,同比少增5418亿元,继连续五个月多增后首次回落。

企业中长期贷款延续多增,短贷、票据融资少增,信贷结构优化,但企业贷款需求边际放缓。 5月新增企业贷款8558亿元,同比大幅少增6742亿元。短贷、中长期贷款同比分别少增2292亿元、多增2147亿元,票据融资受高基数影响同比大幅多减6709亿元。短贷、表内外票据融资缩量,中长贷多增收窄,供给端看,银行信贷冲量需求回落;需求端看,当前工业企业处于“主动去库存”周期,量价齐跌,在需求尚未好转之前,二季度或将延续主动去库。

居民端短贷和中长贷恢复多增。 5月居民贷款增加3672亿元,同比多增784亿元。其中短期贷款增加1988亿元,同比多增148亿元,主因汽车补贴带动乘用车销售改善,5月乘用车市场零售同比增长28.6%。居民中长期贷款增加1684亿元,同比多增637亿元。主要受去年低基数影响,5月份30大中城市商品房成交套数和面积同比分别为17.4%和23.6%,但低于2022年以前季节性水平。

4 M2、M1同比月回落,实体经济活力不振

5月M2同比增速11.6%,较上月超预期回落0.8个百分点,连续第三月处于下降通道,企业、居民、政府存款均同比下滑。派生渠道方面,银行信贷自一季度“开门红”后冲高回落,抑制M2增速。

从结构来看, 1)企业存款减少1393亿元,同比多减1.24万亿元。居民存款增加5364亿元,同比少增2029亿元。企业存款同比大幅多减,指向信贷收缩与回流理财,居民存款虽同比回落,但仍处于历史同期高位,指向上月减少或为季节性因素,预防式储蓄仍未缓解。2)财政存款增加2369亿元,同比少增3223亿元。财政稳健发力,但去年5月基数较高,呈现少增态势。3)非银金融机构存款增加3221亿元,同比多增653亿元。5月中小银行跟进完成上一轮存款降息的“闭环”,叠加监管规范高息揽储,推动居民与企业存款向理财转化,非银存款小幅增长。

5月M1同比增速4.7%,较上月回落0.6个百分点,反映资金活化程度下降,实体经济活力不振,企业投资扩张意愿较弱,亟待稳增长政策出台。

5 救股市是个好办法

概言之,全力拼经济,其实当前有一个好办法,就是繁荣A股,提振大A能够提振市场信心,提高居民财富效应,进而促进科技创新,既利当前,也利长远。可以考虑请机构投资者加大抄底配置比重,发挥价值投资者压舱石作用,同时配合减免税费活跃市场。

近期,有关拼经济的抓手,引发市场热议。在经历“小阳春”之后,楼市快速转入低迷。近期股市持续下跌,居民财富缩水,拖累居民消费倾向。

在当前形势下,繁荣股市可能是帕累托最优解,是利国利民的善政,既利当前,也利长远。

当前提振股市信心,有四大好处:1、目前A股估值处于低位,不少板块不会套人,提振股市恰逢其时,也是逆周期调节的应有之意;2、提振股市可以激发财富效应,强化居民“心理账户”,对拉动消费起到立竿见影的效果;3、当前居民预防式储蓄趋势明显,流动性淤积于银行间,机构与个人备有“弹药”,提振股市有助于打通资金循环;4、提振股市可以支持专精特新科创企业,推动中国经济科技创新和高质量发展。

可见当前救股市,提振市场信心,对于股票市场、居民收入、消费者信心、经济增长、科技创新、高质量发展等都具有重要意义,一举多得,如果力度把握的好,有百利而无一害。

为提振股市信心,助力经济复苏,建议:1、加大机构投资者配置力度,发挥价值投资者的“压舱石”作用;2、降低或取消交易税费,提高市场活力;3、鼓励上市公司分红,共享发展红利;4、多管齐下,推动资本市场配套改革,包括完善信息披露制度、促进退市常态化、投资者保护等。

相信经过一系列实质有力的措施,一定能够提振股市信心,繁荣股市生态,为中国经济复苏、科技创新和高质量发展贡献重要力量。

6 该不该稳楼市?怎么稳?

随着近期经济和楼市放缓,该不该救楼市,引发市场热议。

2023年4-5月,房地产销售快速下滑,拖累经济二次探底,政策暂时观望。

6月以来,青岛、苏州等地开展自救,青岛推出限售放松、非限购区域首付比例调整、棚改货币化安置和房票政策等稳楼市组合拳,苏州公积金账户余额可提取用于支付首付。

该不该救楼市?我们认为,现在已经不是要不要救楼市、救经济了,而是怎么救,怎么尽快、大力度救,防止硬着陆风险。那些建议不救经济的观点,缺少基本的人文关怀,你看看现在的青年失业率达到20.4%,4-5月份经济数据大幅回落,居民不敢消费,预防式储蓄,企业不敢投资,1-4月民间投资只有0.4%。是该全力拼经济了,把发展放在首要任务,发展的目的是什么,就是解决就业和收入,这是最朴素的,这是根本,任何与此违背都是错的,无论是什么理由或者高大上的理论。

是该出手稳楼市了,稳楼市是为了稳经济、稳就业。房地产是国民经济第一大支柱行业,2022年房地产业增加值为7.3万亿元,占GDP的6.1%,房地产关系土地财政、关系60多个行业、关系几千万人就业,稳楼市有助于稳经济、稳就业、防风险。

怎么救?当前房地产有三大关键任务:稳楼市、保交楼和房企重组。楼市复苏持续的关键在于市场信心恢复、供给出清和销售回款。解决房地产问题宜早不宜迟,当前房地产市场尚未走出困境,风险尚未解除,建议在坚持“房住不炒”的前提下,按市场经济规律办事,尽快化解房地产行业困境。此前限购、限贷、限价等七限八限政策,是两三年前房地产过热时出台的,世易时移,形势已变,这些限制性措施应该适时退出,防止房地产硬着陆风险。

可以考虑七大措施,支持刚需和改善型需求,促进软着陆:下调二套房首付比以支持改善型需求,下调首套房贷款利率以支持首套刚需,对低收入家庭和应届毕业生的租房支出给予适当补贴,放开二线城市外地首套购房限制,降低交易税费,改变过严的限购限贷限价措施、恢复到正常市场状况,支持银行降低存量房贷利率、“带押过户”等便民善政。同时,通过“城市群战略、人地挂钩、金融稳定、租购并举”等构建新模式。

相信经过一系列实质有力的措施,一定能够提振楼市信心,促进房地产长期平稳健康发展,为中国经济复苏贡献重要力量。